Los migrantes venezolanos en Chile y Perú ahora podrán tener acceso a créditos y programas de inclusión financiera mediante la fintech chilena Migrante, que ha sido seleccionada por el Banco Interamericano de Desarrollo (BID) para recibir un crédito destinado a fortalecer su programa para emprendedores y para la expansión de sus operaciones a naciones en las que han dado acogida a los venezolanos.

Con el préstamo, de hasta $ 1,5 millones, podrán atender a más de 330.000 migrantes que necesiten comprar carros o motos para usarlos como herramientas de trabajo para prestar servicio de transporte o distribución a domicilio.

De igual manera, atenderán las solicitudes de créditos de migrantes para homologación de títulos profesionales, garantías de alquiler de vivienda y para el equipamiento básico del hogar.

Mediante esta opción, los migrantes pueden realizar sus operaciones por medios digitales, lo cual les ahorra desplazamientos, y los cobros se efectuarán con un sistema automatizado.

Este es un importante paso en América Latina para impulsar el acceso al sistema financiero de una población que supera los cuatro millones y que ha estado prácticamente excluida o limitada en su derecho a tener posibilidad de bancarizarse y optar por tener una vida crediticia, lo cual constituye un factor fundamental para tener oportunidades de desarrollo.

Aunque la fintech Migrante atenderá en primer término a Chile y Perú, está prevista su expansión para que sea una solución para la población migrante venezolana,

Abrir una cuenta bancaria en Colombia, la mayor dificultad que enfrentan los migrantes

Después de la regularización migratoria, el acceso a la banca es uno de los mayores desafíos que hay para garantizar los derechos y posibilidades de superación de los migrantes venezolanos en América Latina.

El retraso de respuesta en el sector bancario para esta población es tan evidente que en países como Colombia, que ha acogido a más de 2 millones de migrantes, los venezolanos difícilmente pueden al día de hoy abrir una cuenta de ahorros, mucho menos considerar la posibilidad de tener acceso a una vida crediticia.

Esas limitaciones les dejan expuestos a mayor vulnerabilidad, debido a que deben recurrir a otras alternativas para recibir o enviar dinero, lo cual representa pérdidas significativas para los migrantes, quienes, además, se ven expuestos a mafias y a riesgos físicos al no tener más opción que acudir a los llamados «gota a gota» si quieren pedir pequeños préstamos.

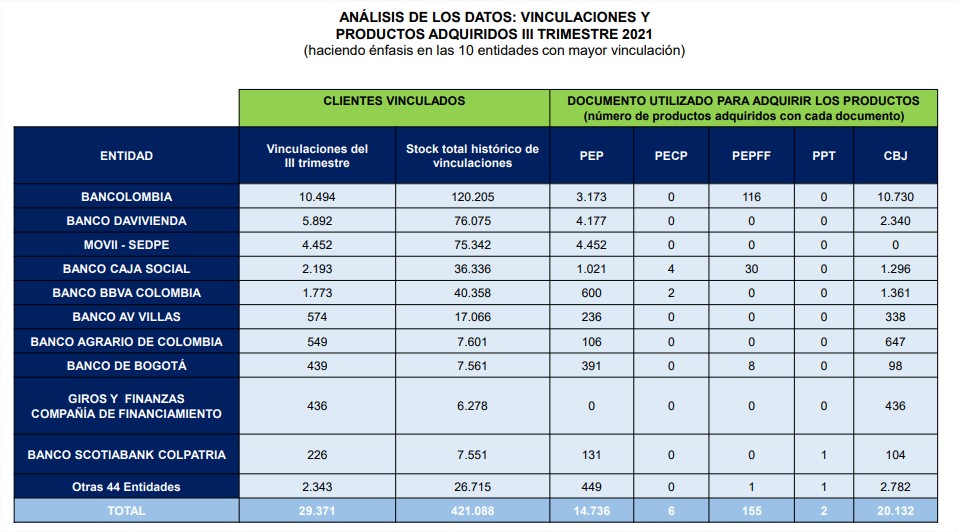

De acuerdo con el último informe publicado por la Superintendencia Financiera de Colombia sobre la Inclusión financiera de venezolanos, correspondiente al tercer trimestre de 2021, 29.371 venezolanos fueron vinculados a la banca en ese período, de los cuales sólo a 2 les aceptaron el nuevo Permiso Temporal de Protección (PPT).

}

Esta cifra da muestra de una realidad que se vive en Colombia: Aunque hay más de 420.000 venezolanos ya activos en el sector bancario, para los migrantes que solo tienen el PPT, hasta ahora, ha sido prácticamente nula la posibilidad de abrir una cuenta bancaria, a menos de que tenga un empleo formal (la mayoría sobrevive trabajando en la informalidad) y la empresa que le contrate sea la que asuma el compromiso ante el banco para abrir una cuenta para pagar el salario, producto bancario que pierden los extranjeros de inmediato a la hora de quedar sin ese trabajo.

La dificultad para los migrantes venezolanos en Colombia en el aspecto bancario llega al punto de que si abre una cuenta en el único banco que les recibe como clientes con sólo el nuevo documento legal, no tampoco pueden recibir transacciones de dinero vía electrónica, porque el resto de la banca no ha ajustado su sistema para permitir tales transacciones con el nuevo PPT. Es decir, el migrante puede abrir hoy una cuenta con su PPT en un solo banco, pero nadie puede pagar ni enviarle dinero mediante transacciones electrónicas.

Este escenario adverso para los migrantes se repite en diversos países de la región, debido a que la banca no ha creado productos ni programas para atender a esta población, que tiene como principales características que atraviesa por una etapa de vulnerabilidad, tiene poca documentación válida para el país de acogida y sus ingresos suelen ser menores a la media de los nacionales.

Este panorama justamente permite comprender el impacto de los programas que está manejando la fintech Migrante para los venezolanos que están en América Latina, especialmente en las naciones donde ha sido paulatina la adaptación de la banca a la nueva realidad.